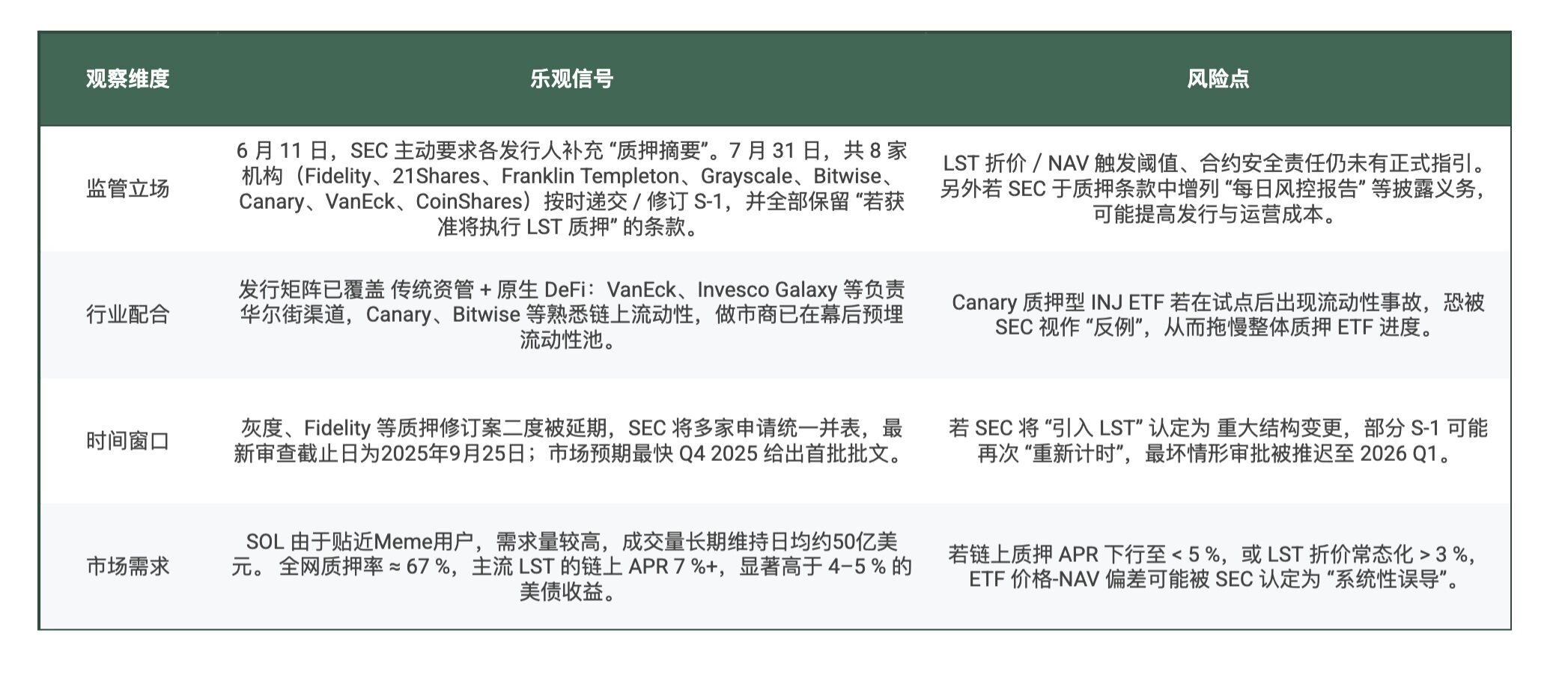

今年 5 月 20 日,SEC 曾首次按下暂停键,要求21 Shares、Bitwise、VanEck 与 Canary Capital的现货 Solana ETF 再等等——理由是“需更多时间评估法律与政策问题”。

不到一个月,风向忽变。6 月 11 日,多位知情人士透露:SEC 已口头通知所有潜在发行人“下周内必须交修改版 S-1,30 天内给你们评论”,并点名要求补足“实物赎回”与“质押”描述——明确暗示“质押可以谈”;

很快,大型资管们集体响应:Franklin Templeton、Galaxy、Grayscale、VanEck、Fidelity等 6 家机构在 6 月 13-14 日递交了更新版 S-1;SEC 留痕文件里首次出现“Staked ETP”表述,质押成为章节标题之一。

6 月 16 日,CoinShares加入战局,成为第八家申报方;6 月 24 日,Grayscale在新版 S-1 里写下2.5% 管理费率,用“高费率+高品牌”赌自己能率先通关。

进入 7 月,SOL ETF 节奏明显加快:

至此,两个月内完成了“两次延迟+三轮修订+四家新申报”的来回拉扯——把我们今天要讨论的核心议题推到了台前:把 Liquid Staking Token (LST)装进 ETF,可行吗?

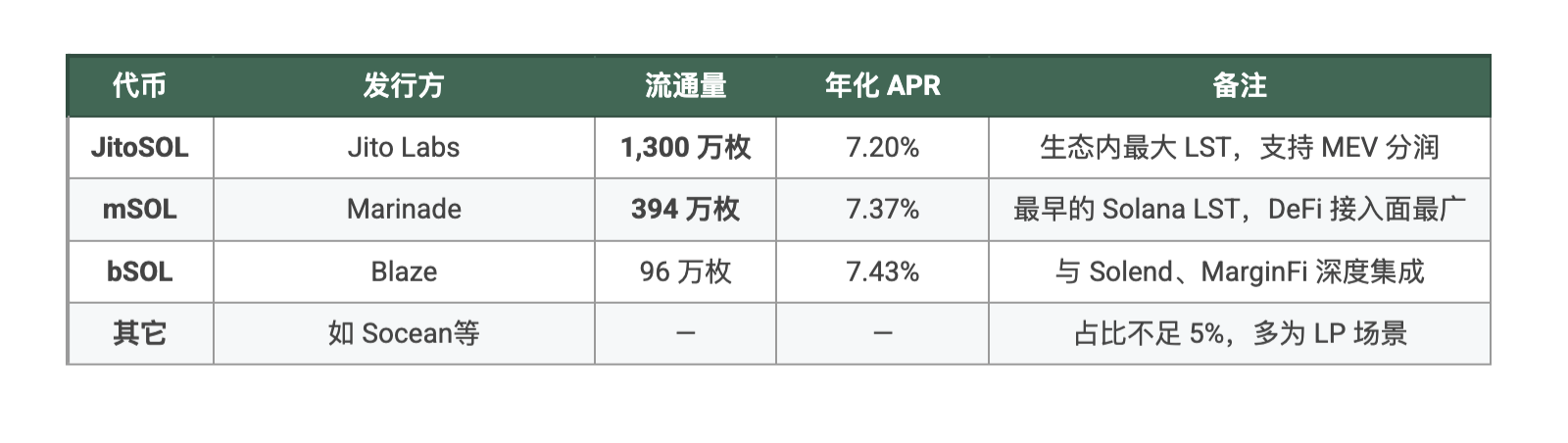

注:APR 为 8 月 1 日各 LST 发行方官网数据,该数据会产生实时变动,以实际呈现为准。

被动资金 = 长期锁仓

ETF 规模越大,越能把 LST 变成“无意减仓但持续拿收益”的资金池。对 Jito、Marinade 来说,这等于直接新增“数十亿级”长期质押量,协议可稳定抽佣,TVL 自然起飞。

流动性深度跃迁

ETF 将在二级市场持续换手,而基金份额对应的 LST 需要日常申赎做市——做市商会同步铺设LST/SOL 和 LST/USDC深度,为 LST 提供比 DeFi 池子更厚的底。

品牌信用外溢

进入 SEC 合规框架意味着 “被华尔街背书”。一旦 10 K、N-CSR 等公开文件开始出现JitoSOL / mSOL的名号,普通机构做尽调的成本骤降,LST 从“小众 DeFi 凭证”升级为“可入账金融资产”。

结论:若 SOL LST ETF 先过关,ETH 阵营将被迫把“原生质押”条款写得更细,BTC ETF 则只能继续靠降费率保吸引力。

综上数据,评判通过概率约在60-70%。同时笔者认为,若想顺利过审,发行人在 S-1 中至少应补充三类应对方案:

方案一:折价熔断阈值

建议设定 LST 市场价对参考 NAV 的偏离上限(示例:± 5%);一旦触及阈值,暂停一级市场申购 / 赎回,并启动“差价调节”或cash creation备用流程,以确保基金份额与底层资产价值保持对齐。

方案二:NAV 计算与校准

至少引入两家独立数据源:一条链上预言机(如 Chainlink)+一家合规托管 / 做市报价(如 Coinbase Prime、Cumberland 等);建议 10 秒级更新,并披露冗余与故障切换方案,便于监管层评估价格失真风险。

方案三:合约风险覆盖

在智能合约层面,除年度第三方审计外,可考虑购买Lloyd’s of London、Nexus Mutual或同等级别保单,覆盖黑客攻击、质押罚没等极端情形;并在招股书中明确索赔流程、保额上限与触发条件,让投资者与监管者对潜在损失有定量预期。

(注:以上举措为笔者基于公开案例与业内通行做法提出的“参考框架”,具体阈值和技术路线仍需发行人与 SEC 进一步沟通确定。)

从新手到专家,我们提供全面的加密货币知识和交易策略,帮助你在加密世界中不断成长。